12 / 32

12 / 32

12

Inflation – was ist das eigentlich?

Als Inflation wird in der Volkswirtschafts-

lehre ein allgemeiner und anhaltender

Anstieg des Güterpreisniveaus bezeichnet.

Dies bedeutet auch: Eine Minderung der

Kaufkraft des Geldes. Gemessen wird die

Inflation anhand der Preisänderungen von

Gütern eines festgelegten Warenkorbes,

der in einem bestimmten Kalenderjahr

(dem Basisjahr) repräsentativ für einen

durchschnittlichen Haushalt (in Deutsch-

land 2,3 Personen) bestimmt wird. Auf

Grundlage dieses Warenkorbes und des

benannten Basisjahres werden für jedes

Jahr die Lebenshaltungskosten ermittelt.

Daraus lässt sich die prozentuale Steige-

rung zum Vergleichs- oder Vorjahr berech-

nen. In Deutschland ermittelt das statis-

tische Bundesamt für jeden Monat die

Preissteigerungen und veröffentlicht diese.

Gibt es eine „gesunde“ Inflation?

Die Höhe der Inflation wird von den

Konsumenten – also von uns allen – unter-

schiedlich wahrgenommen. Ein Grund für

die Abweichung der „gefühlten Inflation“

zur gemessenen statistischen Inflation ist

die Tatsache, dass im Warenkorb, der zur

Inflationsmessung herangezogen wird,

sowohl Produkte des täglichen Bedarfs

(wie Lebensmittel) aber auch langlebige

Wirtschafts- oder Konsumgüter (z. B. Autos

und Maschinen) enthalten sind. Und diese

Produkte stimmen in Auswahl oder Ge-

wichtung nicht mit dem Durchschnitt

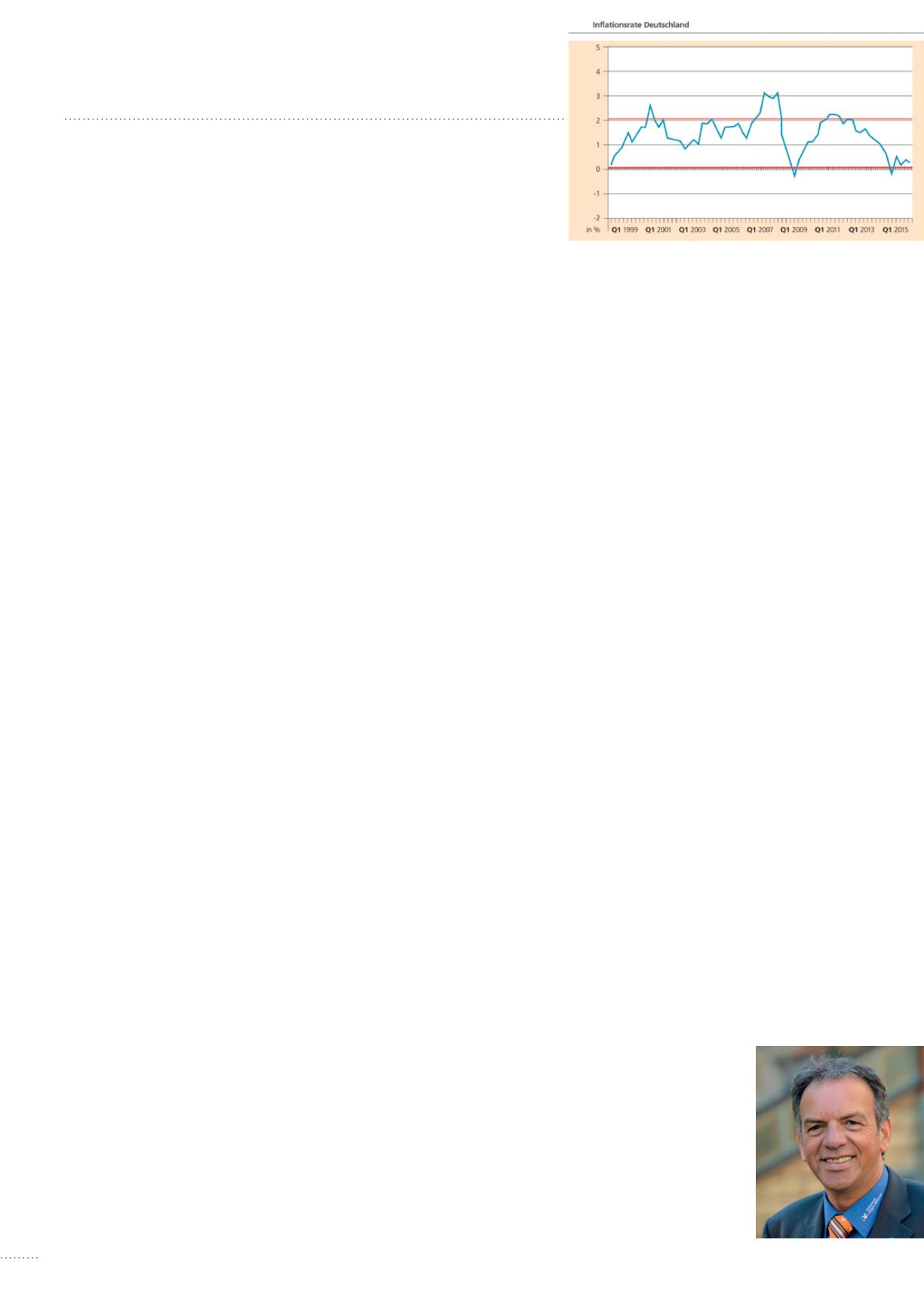

überein. In Deutschland schwankten die

jährlichen Preisveränderungsraten der letz-

ten 50 Jahre zwischen -0,1 % (1986) und

+7,0 % (1974) – aktuell beträgt sie +0,7 %.

Das erste Ziel des Eurosystems und da-

mit auch der Deutschen Bundesbank ist

der Erhalt der Preisstabilität. Für eine

gesunde Volkswirtschaft ist weder eine

Preissteigerungsrate von über zwei Pro-

zent noch eine sehr niedrige Inflationsrate

oder gar eine Deflation mit Preisstabilität

vereinbar. Mittelfristig streben wir im

Eurogebiet eine „gesunde“ Teuerungsrate /

Inflation von unter, aber nahe zwei Pro-

zent an.

Wodurch entsteht Inflation?

Über kürzere Zeithorizonte können viele

Faktoren die Preisentwicklung beeinflus-

sen. Unbestritten ist, dass länger anhal-

tende Phasen hoher Inflation mit einem

starken Wachstum der Geldmenge ver-

bunden sind (und umgekehrt). Die Teue-

rung ist damit letztendlich ein „Geld“-

Phänomen. Seit dem dritten Quartal 2014

liegt die Wachstumsrate der Geldmenge

stets über der realen Wachstumsrate des

Bruttoinlandsproduktes und auch über

der Veränderungsrate des Verbraucher-

preisindex. Das lässt erwarten, dass dieses

„zu starke“ Geldmengenwachstum bereits

in 2016 zu steigenden Inflationsraten füh-

ren sollte.

Der Grund für die aktuell aber noch niedrige

Inflationsrate sind die negativen Energie-

preise mit -7,0 %! Durch diesen Wert

wird klar, dass die Komponente „Energie“

den Warenkorb der Verbraucher deutlich

nach unten drückt. Zwischen den Zeilen

lesen wir damit, dass die Verbraucher-

preise in Deutschland ohne Energie gegen-

über dem Vorjahr bereits deutlich steigen.

Ist also die Inflation bereits zurückge-

kehrt?

Wenn, wie erwartet, das Ölpreistief im

Januar 2016 gelegen hat, wird dieser

Basiseffekt im Januar 2017 auslaufen.

Dann werden wir im gesamten Jahr 2017

mit steigenden Energie- und Ölpreisen

gegenüber dem Vorjahr rechnen müssen.

Allein dadurch wird die Inflationsrate auf

mindestens 1,3 % bis 1,6 % steigen. Soll-

ten sich in 2017 nun noch die Produk-

tionskapazitäten überdurchschnittlich ent-

wickeln oder die Ölpreise weiter leicht

steigen, dann werden wir bereits im kom-

menden Jahr den oberen Inflationskor-

ridor von nahe zwei Prozent erreichen.

Dies wird die Europäische Zentralbank

dann zu einer mäßigeren Geldpolitik ver-

anlassen.

Was bedeutet diese Entwicklung für

unsere Mitglieder und Kunden?

Als Fazit stehen wir damit nicht vor stark

ansteigenden Zinsen im Euroland, aber

vor einer gewünschten Stabilisierung des

Zinsniveaus. Geldanleger sollten also im

kommenden Jahr langlaufende Anleihen

untergewichten, Kreditnehmer sollten eher

die dann noch niedrigeren Zinsen nutzen

und die Konditionen langfristig festschrei-

ben. Da die Inflation auch 2017 nicht sta-

bilitätsgefährdend hoch notieren wird,

bleibt Gold nach wie vor keine Anlage-

alternative. Neben der Geldanlage in Immo-

bilien bietet sich aufgrund der erwarteten

Konjunktur- und Unternehmensgewinne

auch die Anlage in Aktien an. Schließlich

gehen wir davon aus, dass es im Währungs-

bereich bei den Hauptwährungen keine

außergewöhnlichen Ausreißer geben wird.

Insgesamt wird das Streuen oder Mischen

unterschiedlicher Anlageklassen zu einer

akzeptablen Gesamtrendite führen.

KONJUNKTUR 2017

KEHRT DIE INFLATION

ZURÜCK?

Wie geht es weiter für Anleger und Kreditnehmer in Deutschland? Welche Erwartungen haben wir zur Inflation und wie würden die

Auswirkungen eventuell aussehen? Wolfgang Brinkmann, Experte für Volkswirtschaft, beleuchtet für uns die aktuelle Entwicklung und

gibt einen Ausblick auf das Jahr 2017.

Wolfgang Brinkmann

Leitung Vertrieb und

Portfoliomanagement

der Volksbank

Allgäu-West eG